Pacte Dutreil

Pacte Dutreil

Ces informations vont permettre à un conseiller en gestion de patrimoine dédié de vous contacter pour configurer votre placement.

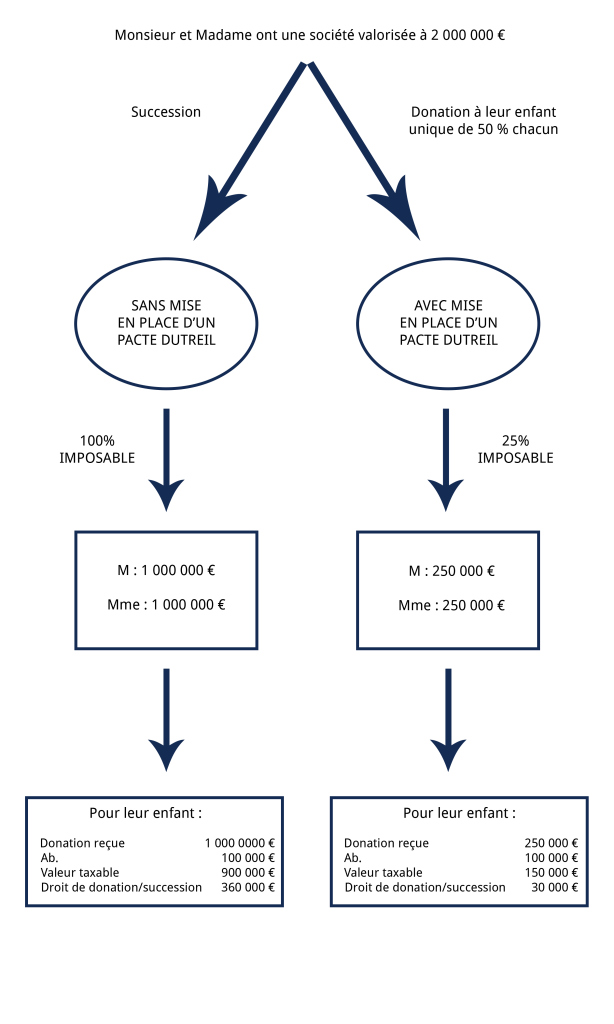

Le Pacte Dutreil est un dispositif fiscal à destination des dirigeants d’entreprise, qui souhaitent anticiper la transmission de leur société. Le pacte Dutreil est donc un régime de faveur permettant une exonération partielle de l’assiette de droit d’enregistrement lors d’une transmission à titre gratuit de titres sociaux.

Seules sont éligibles les sociétés ayant une activité commerciale, artisanale, agricole, libérale ou industrielle. L’activité financière des sociétés holdings les exclut normalement du champ d’application de l’exonération partielle.

Toutefois, toutes autres conditions remplies, les sociétés holdings animatrices sont admises au bénéfice de l’exonération partielle.

L’un des signataires de l’engagement doit exercer une fonction tout au long de la durée de l’engagement collectif au sein de la société.

Cette activité doit être : gérant de droit de SARL, président du conseil d’administration, directeur général ou directeur général délégué, membre du directoire ou président du conseil de surveillance de SA, … si la société est soumise à l’impôt sur les sociétés et l’activité doit être principale s’il s’agit d’une société de personne.

Lorsque la société est cotée, l’engagement doit réunir au minimum 20 % des droits financiers et droits de vote de ma société. L’engagement est de 34 % pour une société non cotée. L’engagement de conservation doit être en cours lors de la transmission et pris depuis au moins deux ans.

Chacun des héritiers doit s’engager personnellement à conserver les titres pendant quatre années.

Donation & Succession

En cas de non-respect des conditions, tous les héritiers sont tenus d’acquitter le complément de droits de mutation à titre gratuit majoré d’intérêts de retard.

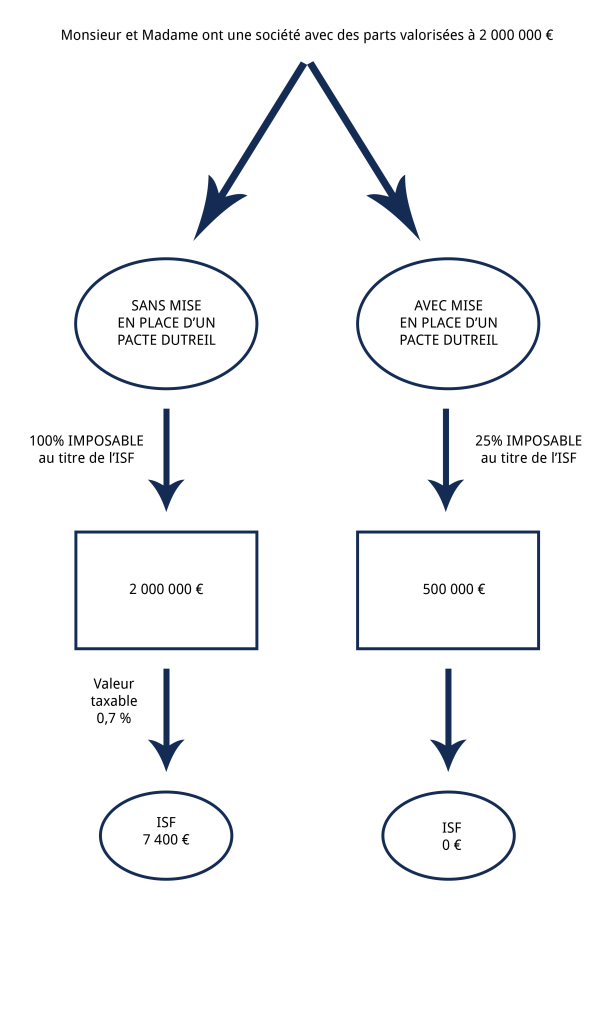

ISF

En cas de non-respect des conditions, le redevable de l’ISF doit acquitter de tous les compléments d’ISF dont il a été dispensé, ainsi que des intérêts de retard.